신한카드, 2026년 소비 트렌드로 ‘WISE UP’ 제시

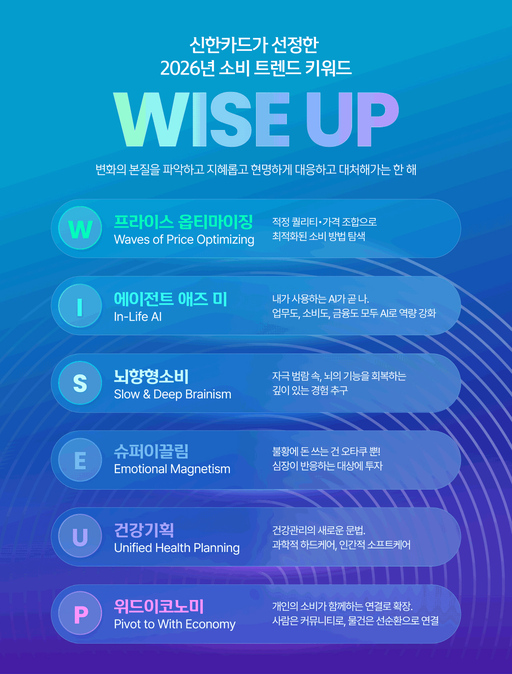

신한카드가 2026년 소비 트렌드 키워드로 '와이즈 업(WISE UP)'을 제시했다. 21일 신한카드 빅데이터연구소는 고객 결제 데이터와 소셜 데이터 분석을 바탕으로 '현명해지다, 눈을 뜨게 하다'라는 뜻의 WISE UP을 올해의 키워드로 선정했다. 세부 키워드로는 ▲프라이스 옵티마이징 ▲에이전트 애즈 미 ▲뇌향형 소비 ▲슈퍼 이끌림 ▲건강 기획 ▲위드 이코노미를 제시했다. 프라이스 옵티마이징은 고물가에 사람들이 소비 자체를 줄이기보다 다양한 채널과 브랜드, 이벤트를 활용해 최대한 저렴하게 구매할 수 있는 방법을 찾는 소비 행태를 뜻한다. 브랜드보다 가격의 중요성이 커지면서, 평균 이상의 품질을 합리적인 가격에 제공하는 기업이 성장하고 있다는 설명이다. 에이전트 애즈 미는 소비자들이 삶 전반에서 인공지능(AI)을 대리인처럼 활용하는 경향이 확대되는 추세를 뜻한다. 신한카드 이용 고객 기준 지난해 1~10월 AI 구독 서비스 증가율을 분석한 결과, 1개 구독은 165.4%, 2개 이상 구독은 187.9% 증가한 것으로 나타났다. 뇌향형 소비는 빠른 콘텐츠 소비가 일상화된 환경 속에서 소비자들이 속도를 늦추고 사고와 집중을 회복할 수 있는 깊이 있는 경험을 추구하는 현상을 일컫는다. 지난해 1~10월 사색하고 글 쓰는 공간인 '라이팅 카페'에서 이용자 수와 이용 금액은 각각 37%, 71%씩 증가했다. 슈퍼이끌림은 애니메이션이나 게임과 같은 서브컬처 지식재산권(IP) 이야기와 캐릭터로 대중들이 흘러 들어가는 현상이다. 신한카드 빅데이터연구소의 소셜분석 데이터를 살펴보면 지난해 1~10월 짱구, 해리포터, 포켓몬 등 캐릭터 IP 관련 팝업 검색이 상위권을 차지한 것으로 나타났다. 건강 기획은 평균 수명 증가에 대한 인식 변화로 건강의 의미와 관리 방식이 달라지는 현상을 의미한다. 신한카드에 따르면 뷰티·헬스 관련 키워드 언급 증가율은 전년 대비 폴리데옥시리보뉴클레오타이드(PDRN)가 224%로 가장 높았으며, 위고비 194%, 레티놀 169%, 나이아신아마이드 82% 순으로 집계됐다. 마지막 키워드인 '위드 이코노미'는 개인의 행위로 여겨지던 소비가 함께 경험하고 연결되는 방식으로 진화하는 현상을 뜻한다. 구매 상품 리스트를 공유하거나 타이밍에 맞춰 함께 구매하는 커뮤니티형 소비가 확산되면서 공동구매 방식 역시 다양화되고 있다는 설명이다. /안재선기자 wotjs4187@metroseoul.co.kr