국내은행 BIS 자본비율 12.45%…코로나에도 자본건전성↑

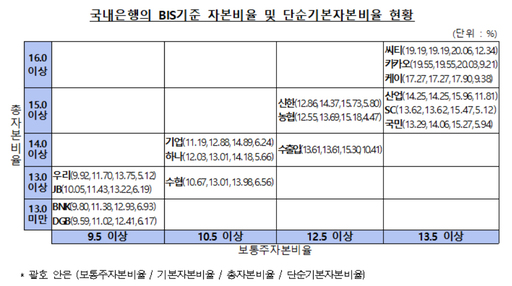

-2020년 말 국내은행 BIS기준 자본비율 현황 /금융감독원 국내은행들의 자본비율이 상승한 것으로 나타났다. 17일 금융감독원에 따르면 지난해 말 국내은행의 국제결제은행(BIS) 기준 보통주자본비율, 기본자본비율, 총자본비율 및 단순기본자본비율은 각각 12.45%, 13.47%, 15.00% 및 6.39%다. 전분기 말과 비교하면 보통주자본비율, 기본자본비율, 총자본비율이 각각 0.31%포인트, 0.37%포인트, 0.41%포인트 상승했다. 전년 말 대비로도 각각 0.99%포인트, 1.17%포인트, 1.08%포인트 높아졌다. 규제비율인 보통주자본비율 7.0%, 기본자본비율 8.5%, 총자본비율 10.5%를 모두 웃돌았다. 단순기본자본비율의 경우 기본자본 증가율(+1.2%)이 총위험노출액 증가율(+1.6%)을 밑돌아 소폭 하락했다. 금감원 관계자는 "순이익, 증자 등 자본확충으로 자본이 증가한 반면 산업은행과 기업은행 등의 바젤Ⅲ 최종안 도입으로 위험가중자산은 감소했다"고 설명했다. /금융감독원 모든 국내은행이 완충자본을 포함한 규제비율을 웃돌았다. 작년 4분기에 바젤Ⅲ 최종안을 도입한 산업·기업의 경우 위험가중자산 규모가 크게 감소해 자본비율이 상승했다. 4분기 중 증자를 실시한 카카오의 자본비율도 높아졌다. 금감원 관계자는 "일부 은행의 경우 바젤Ⅲ 최종안 적용 등에도 보통주자본비율이 상대적으로 낮아 보수적인 자본관리가 필요한 상황"이라며 "국내은행이 충분한 손실흡수능력을 확보하고 자금공급기능을 유지할 수 있도록 효과적인 자본관리를 유도하겠다"고 밝혔다. 은행지주는 대출증가 등으로 위험가중자산이 늘면서 자본비율이 소폭 하락했다. 지난해 말 은행지주의 보통주자본비율, 기본자본비율, 총자본비율은 11.91%, 13.17%, 14.61%로 전분기 말 대비 각각 0.21%포인트, 0.16%포인트, 0.14%포인트 하락했다. #국내은행BIS자본비율 #은행지주BIS자본비율 #산은기은자본비율상승 #카카오뱅크자본비율상승 /안상미기자 smahn1@metroseoul.co.kr