[metro 보험 스페셜 리포트] 서울, 생명·장기손보 가입률 하락세

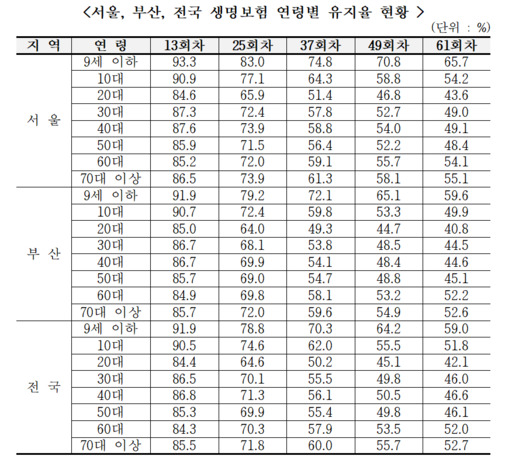

2021년 기준 서울시민의 생명보험과 장기보험 가입자 수가 3년 연속 하락한 것으로 나타났다. 장기보험이란 가입 기간이 1년 이상 지난 상품을 의미한다. 다만 2021년 서울시의 생명·장기보험 가입률은 전국 평균보다 높은 것으로 조사됐다. 가입자 수는 감소했지만 가입률이 높아진 것은 2019년 이후 서울시 인구가 매년 줄어드는 탓이다. 23일 메트로신문이 보험개발원에 의뢰한 '서울·전국 생명보험과 장기손해보험 현황 분석'에 따르면 2021년 기준 전국 생명·장기보험 가입자는 총 3805만명으로 추산한다. 우리나라 인구 10명 중 7~8명이 보험에 가입한 셈이다. 성별로는 여성이 1906만명(73.6%)으로 남성 가입자 1899만명(73.4%)보다 7만명(0.2%포인트) 많았다. ◆ 서울 생명보험 가입자, 전국보다 높아 서울의 생명·장기손해보험 가입자는 719만명이다. 가입률은 75.6%다. 이는 전국 평균(73.5%)과 부산(73.5%)보다 2.1%포인트(p)높은 수준이다. 아울러 생명·장기보험 가입률은 전국적으로 비슷한 양상을 띄고있다. 2020년 전국적으로 가입률이 증가한 이후 다 함께 감소했다. 2020년 전국 보험 가입률은 74.6%로 2019년(73.3%)대비 1.3%p상승했다. 이후 2021년 73.5%로 줄었다. 서울 또한 2020년 77.3%에서 2021년 75.6%로 1.7%p줄었으며 부산은 2020년 75.3%에서 2021년 73.5%로 1.8%p 주저앉았다. 생명·장기손해보험 가입자의 성별을 살펴보면 남성보다 여성의 가입률이 높다. 그러나 2019년 대비 2021년 여성과 남성의 생명·장기손해보험의 가입률은 점차 좁혀졌다. 서울의 남성 가입자는 2019년 360만명(76.6%)에서 2020년 358만명(76.7%), 2021년 348만명(75.7%)으로 지속 감소했다. 여성의 경우 2019년 384만명(77.5%), 2020년 385만명(77.8%), 2021년에는 371만명(75.6%)으로 등락을 나타냈다. 보험 종류별로 보면 2021년 전국 생명보험 가입률은 60.4%며 장기손해보험 가입률은 58.5%다. 반면 서울의 생명보험의 가입률은 66.6%로 전국 평균보다 6.2%p높았으며 장기손해보험 가입률은 53.8%로 4.7%p 낮았다. ◆ 서울 보험유지율, 전국보다 높아 서울에 거주하는 남성의 보험 유지율은 전국 남성 평균보다 높은 것으로 조사됐다. 전국 남성의 13회차 유지율은 85.6%, 25회차 유지율은 69.3%로 나타났으며 서울지역 남성의 13회차 유지율은 86.1%, 25회차 유지율은 71.2%로 각각 0.5%p, 1.9%p 높았다. 서울에 거주하는 여성의 보험 유지율 또한 전국 평균보다 높다. 전국 여성의 13회차 유지율은 86.1%이며 25회차 유지율은 70.7%다. 반면 서울에 거주하는 여성의 보험 유지율은 13회차 86.7%, 25회차 72.5%로 각각 0.6%p, 1.8%p의 격차를 보인다. 서울의 연령별 생명보험 유지율을 보면 보험 가입 문턱이 낮은 9세 이하와 10대의 유지율이 높게 나왔다. 보험 유지율 25회차 기준으로 서울의 경우 ▲9세 이하 83.0% ▲10대 77.1% ▲20대 65.9% ▲30대 72.4% ▲40대 73.9% ▲50대 71.5% ▲60대 72.0% ▲70대 이상 73.9%로 조사됐다. 반면 전국 평균은 ▲9세 이하 78.8% ▲10대 74.6% ▲20대 64.6% ▲30대 70.1% ▲40대 71.3% ▲50대 69.9% ▲60대 70.3% ▲70대 이상 71.8% 순이다. 서울지역의 생명보험 유지율은 전 연령에서 전국 평균보다 높다. 보험의 주요상품인 건강보험, 상해보험, 암보험, 연금보험, 정기보험, 종신보험의 상품별 유지율을 비교했을 때 서울지역은 13회차를 기준으로 건강보험은 82.0%, 상해보험 91.7%, 암보험 86.6%, 연금보험 89.6%, 정기보험 82.9%, 종신보험 84.4%를 나타냈다. 전국 평균은 건강보험(82.7%), 상해보험(90.6%), 암보험(85.3%), 연금보험(89.2%), 정기보험(81.6%), 종신보험(83.9%) 순이다. 서울과 전국을 비교했을 때 건강보험 부문에서만 전국 유지율이 0.7%p 높았으며 이외 상해보험, 종신보험 등은 서울이 0.5~1.3%p 높았다. ◆ 서울 손해율, 전국보다 낮아 상품 종류별 손해율 현황을 분석해보면 서울의 손해율은 전국 평균보다 낮다. 통상 손해율이 낮다는 것은 보험사가 가입자로부터 받은 보험료 대비 지급액이 작은 것을 의미한다. 서울지역의 각 보험별 손해율은 상해보험 85.3%, 운전자 보험 68.2%, 어린이보험 58.9%, 건강보험 88.4%, 재물보험 48.6%, 간병보험 71.4%, 방카(보장성) 83.8%, 통합보험 73.1%, 기타(실손·상해·질병담보가 주계약) 102.5% 순으로 나왔다. 전국 평균은 상해보험 89.4%, 운전자 보험 78.0%, 어린이보험 65.2%, 건강보험 90.4%, 재물보험 51.2%, 간병보험 76.3%, 방카(보장성) 84.9%, 통합보험 80.4%, 기타(실손·상해·질병담보가 주계약) 103.1% 순이다.