한국 부자, "자식은 나만큼 살기 힘들 것"

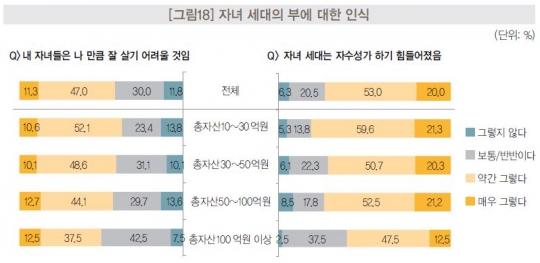

부자 기준도 낮아져 그럼에도 복지보다 성장이 우선 기준금리 인하 긍정 반 부정 반 지역 편중 약해져 한국 부자들의 부에 대한 기준이 낮아졌다. 물려받은 재산 없이는 자녀 스스로 부자가 되기 힘들 것이라는 의견도 다수였다. KB금융지주 경영연구소는 6일 내놓은 '한국 부자 보고서'를 통해 이같이 분석했다. 한국 부자 가운데 '자녀 세대는 나만큼 살기 어려울 것'이라고 응답한 비율은 과반수가 넘는 약 58%다. 총자산 규모가 높을수록 '매우 그렇다'고 인식한 비율이 높았다. 또한 73% 이상이 '물려받은 재산 없이 자녀 스스로의 힘으로는 부자가 되기 힘들 것'이라고 인식하는 것으로 드러났다. 한편으로 '한국 경제는 복지보다 성장이 중요하다'는 응답이 67.3%였다. 총자산이 높을수록 이런 경향이 뚜렷했다. 상속과 증여 준비에 가장 큰 애로사항으로는 '상속·증여 관련 지식 부족(53.5%)'을 꼽았다. 이 가운데 금융자산이 많은 부자는 '상속·증여 관련 지식 부족' 등이라고 답했다. 금융자산이 낮은 경우 '가족 간의 합의에 대한 불만' 등이 높았다. 지난해 상속재산 분할 소송이 1000건을 넘는 등 상속 관련 분쟁이 급증하는 현실이 반영됐다는 분석이다. 보유 자산을 자녀에게 상속·증여하겠다는 부자는 90.4%로 가장 높았다. '배우자(83.9%)', '손자녀(26.1%)', '형제·자매(13.0%)'가 뒤를 이었다. '사후 법에서 정한 방식에 따라 상속하겠다'는 응답 비중은 8.7%에 불과했다. 한국 부자들은 앞으로 부동산 투자로 과거와 같이 높은 수익을 거두기는 어려울 것으로 보고 있다. 그러나 여전히 국내 부동산을 선호하는 것으로 나타났다. 가장 수익률이 높은 투자처로 '국내 부동산'(32.5%), '국내 주식'(18.8%), '금 등의 실물'(10.0%)을 꼽았다. 이들의 총자산은 부동산 51.4%, 금융 43.6%, 기타 5.0%로 구성되어 있다. 부동산자산은 '거주용 주택·아파트·오피스텔'이 45.8%로 가장 높았다. 자산 규모가 클수록 전체 부동산자산 중 투자용 부동산 비중이 높았다. 총자산 50억원 미만의 경우 47.5%인데 비해 50억~100억원인 부자는 61.9%, 100억원 이상은 72.1%가 투자용으로 나타났다. 향후 가장 유망하다고 보는 국내 부동산 투자처는 상가(25.5%), 오피스텔(15.3%), 아파트(13.8%) 순이었다. 주거용 오피스텔 수요 증가, 주택 매매가 상승세, 수익형·도심권 부동산 투자 선호와 실버타운 수요 등이 영향을 미쳤다는 설명이다. 금융자산 10억원이 넘는 한국 부자는 2015년 말 기준으로 약 21만1000명이다. 2014년에 비해 15.9% 늘어났다. KB금융은 부자가 늘어난 원인을 크게 세 가지로 본다. ▲상반기 글로벌 유동성 확대로 인한 주식시장의 상승 ▲경기 부양에 의한 내수 회복 ▲주택경기 개선 등이다. 한국 부자 규모와 금융자산은 2015년 21만1000명에 476조원이었다. 14만2000명에 318조원이던 2011년부터 매년 약 10%포인트 증가한 수치다. 부자가 사는 곳의 비중도 변하고 있다. 2015년 서울에만 44.7%인 9만4000명이 살고 있으나, 47.9%였던 2011년에 비해 줄었다. 강남3구(서초·강남·송파) 비중도 하락세다. 2011년 37.8%에서 2015년 36.7%로 줄었다. 전국 지역별로는 4만3000명인 경기도(20.3%), 1만5000명인 부산(7.0%)가 뒤를 이었다. 한편, KB금융은 지난 3~4월 시장조사 전문회사를 통해 전국의 금융자산 5억원 이상 보유자 600명을 조사했다. 또한 '한국 부자'에 해당하는 금융자산 10억원 이상 응답자 400명을 중심으로 분석했다.