금융당국 '정치테마주' 집중 감시…"불공정거래 엄벌"

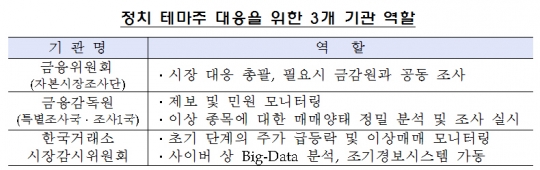

금융위·금감원·한국거래소 공동대응 강화 금융당국이 기업 가치와 무관하게 정치적인 이슈로 주가가 급등락하는 소위 '정치테마주'에 대한 공동 대응에 나선다. 28일 금융위원회, 금융감독원, 한국거래소는 오는 4월 총선을 앞두고 정치테마주와 관련된 불공정거래로 인한 투자자 피해 우려가 있다며 3개 기관 공동 모니터링과 조사를 강화할 예정이라고 밝혔다. 금융당국은 과거 조사 사례에 따라 정치테마주의 주가 상승은 결국 거품에 불과하고 불공정거래 개연성도 크다는 점에서 공동 대응에 나선다고 설명했다. 이에 증권포털사이트 게시판, 인터넷 증권방송, 증권카페, 모바일 메신저 등 정보 전달매체와 투자동호회 등을 통해 정치인 관련 허위 풍문을 유포하는 행위를 집중 감시할 방침이다. 또한 작전세력의 매매유인성 통정매매, 상한가 굳히기, 허수 주문, 고가매수, 연속적인 단주 주문 등 이상매매 주문 행위에 대해서도 집중 감시한다. 조기경보시스템, 사이버상 빅데이터 분석을 통해 이상 징후를 포착하고 유의미한 불공정거래 제보와 민원 등에 대한 정밀 분석도 할 예정이다. 조기경보시스템은 테마주의 거래상황, 주가동향, 인터넷게시판 등을 종합적으로 조회·분석하는 시스템이다. 사전적 예방조치도 강화한다. 주가의 급격한 변동으로 투자자 보호가 필요하다고 판단하는 경우 시장경보 발동, 투자유의사항 안내 등 예방 조치활동에 나설 방침이다. 허위 풍문과 보도 등에 대해서는 적극적인 조회공시 요구와 필요시 관계기관 등과 협력해 상장법인의 자발적인 자율공시 등을 적극 유도하기로 했다. 아울러 불공정 혐의가 발견되는 경우 즉시 조사에 착수해 추가 불법행위를 차단하고, 필요시 금융위·금감원 공동 조사 또는 패스트트랙(Fast-Track)을 통해 검찰의 사법처리를 요청할 계획이다. 김홍식 금융위 자본시장조사단장은 "정치테마주는 풍문과 투기적 수요에 따라 그 가치가 실제보다 부풀려진 경우가 많으므로 투자자들의 신중한 투자판단이 필요하다"며 "근거 없는 풍문에 의한 추종매매보다 회사의 내재가치를 살펴본 후 투자해야 한다"고 당부했다.