[중금리대출 뜯어보기下] '사잇돌 돌풍'…서민금융에 훈풍될까 역풍될까

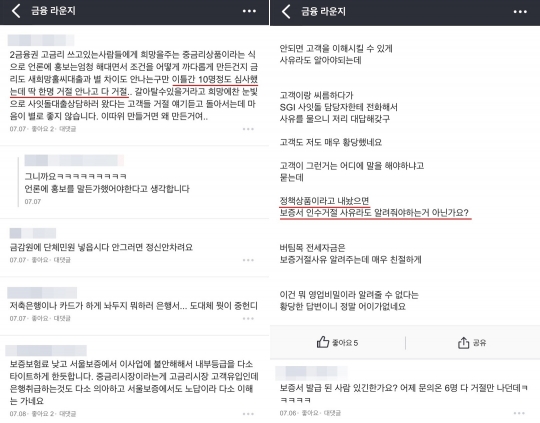

'서민금융' 일환으로 은행들 일제히 출시, 실적은 미미…낮은 대출 승인률, 직원들도 이해 못해 은행권에 '사잇돌(대출) 돌풍'이 부는 가운데, 금융권 안팎에서 다양한 시각이 나오고 있다. 중·저신용자를 위한 중금리 대출인 만큼 은행을 찾는 서민들이 늘면서 사잇돌대출은 일주일 만에 300억원을 돌파하며 '훈풍' 조짐을 보였다. 그러나 까다로운 대출 조건 등으로 대출 승인률이 떨어지는 등 '역풍'을 맞을 수 있다는 우려도 나오고 있다. 28일 금융권에 따르면 신한·우리·KEB하나·KB국민·IBK기업·NH농협·SH수협·JB전북·제주은행 등 9개 시중은행은 10% 내외의 중금리 신용대출 상품인 사잇돌대출을 판매하고 있다. 사잇돌대출은 서민금융의 일환으로 제시한 당국의 야심작으로, SGI서울보증보험과의 협약을 통해 서울보증이 대출 원금을 전부 보장하도록 구성돼 있다. 즉 보증보험이 손실을 떠안고 있는 구조기 때문에 은행은 고객에게 중금리로 대출을 제공할 수 있다. 금리는 기업은행과 수협은행이 연 최저 5%로 가장 낮았으며 우리은행(5.17%), 신한은행(5.7%), 국민은행(5.74%), KEB하나은행(6.13%), NH농협은행(6.2%) 등으로 나타났다. 사잇돌대출은 은행 문턱이 높았던 신용등급 4~7등급의 중·저신용자들이 최대 2000만원까지 중금리로 대출을 받을 수 있다는 점에서 기대를 모았다. 은행 대출이 어려워 2금융을 이용하던 중·저신용자가 몰리기 시작하면서 사잇돌대출도 속속 팔려 나갔다. 금융위에 따르면 첫 판매일인 이달 5일부터 20일까지 사잇돌대출 판매액은 총 323억8000만원(3163건)으로 나타났다. 사잇돌 대출의 공급한도가 3000억원인 점을 감안하면 벌써 10% 가량 소진된 셈이다. 당국을 비롯해 일각에서는 '순항'하고 있다는 판단이지만, 곳곳에 암초가 있다는 지적이다. 가장 큰 암초로는 '낮은 대출 승인률'이 꼽힌다. 현재 사잇돌대출의 실제 승인률은 26일 기준 51.0%로 나타났다. 위험 부담을 떠안고 있는 서울보증에서 리스크 관리를 위해 대출 심사를 보수적으로 하고 있기 때문이다. 실제로 평균 신용등급 2등급의 은행권 관계자는 시중은행 3곳에서 사잇돌대출을 신청한 결과, 2곳에서 대출 승인을 받았으나 1곳에서는 거절을 당했다. 해당 은행에 거절 이유를 문의하자 "내부 규정에 따른 것"이라며 정확한 이유를 안내해주지 않았다. 은행 직원들도 난감하긴 마찬가지다. 사잇돌대출 대상에 적합한 고객인데도 대출이 거절되는 사례가 많은데다 서울보증 측에서 거절 이유도 공개하지 않기 때문이다. 직장인 익명게시판 앱 블라인드의 '금융 라운지'를 살펴보면 사잇돌대출을 취급하는 은행 직원들의 관련 고충이 다수 게시돼 있다. 대출 승인이 되는 경우가 드물며, 이에 따른 정확한 이유를 파악할 수 없다는 게 공통된 입장이다. 관련 게시글에 따르면 시중은행 한 직원은 "사잇돌대출을 하러 5명 정도 왔는데 1명만 승인되고 나머지는 다 거절됐다. CB와 KCB 둘 다 4등급에 소득이 4700만원인데도 거절되더라"며 "희망에 찬 눈빛으로 상담하러 왔다는 고객들이 거절 얘기 듣고 돌아서는데 마음이 좋지 않다"고 말했다. 이에 대해 서울보증 관계자는 "신용등급은 은행 대출의 기본 요건이고 여타 조건들을 통해 대출 승인 여부가 결정된다"며 "사잇돌대출의 경우 서울보증과 NICE가 함께 만든 자체 신용 평가 모델을 통해 신용을 평가하는데, 평가 내역은 영업비밀이기 때문에 전부 노출할 순 없다"고 말했다. 시중은행과 달리 중금리대출을 중점적으로 영업하고 있는 저축은행과 P2P금융의 우려도 크다. 금융권에서 일제히 내놓는 사잇돌대출로 인해 직·간접적 타격을 입는다는 것. 특히 9월중 저축은행과 일부 시중은행 등까지 사잇돌대출이 확산되면 피해가 더욱 커질 것으로 보인다. 금융권 관계자는 "사잇돌대출은 중·저신용자의 은행 문턱을 높이는 제도인 만큼 서민에게 꼭 필요한 금융상품으로 볼 수 있다"면서도 "하지만 이 같은 상품은 은행 자체적으로도 운영하고 있는데, 당국이 보증을 통해 5000억원 규모의 대출을 지원해주는 것은 시장의 자율경쟁에 문제가 있다고 본다"고 말했다.