'영화계 큰 손' IBK기업은행, '대박행진' 이어질까?

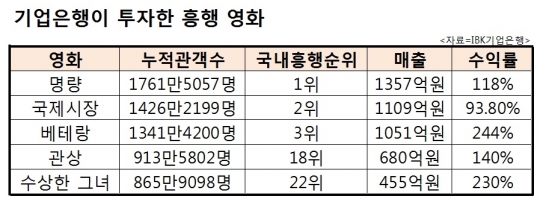

'영화계 큰 손' 기업은행, 험지 개척은 진행중 영화투자 총 1조5000억원, 최고 수익률 244%…실패한 영화도 수두룩 "영화산업, 아직 험지" '영화계 큰 손, 미다스의 손, 대박 열풍….' 영화 투자로 유명한 IBK기업은행을 따라다니는 수식어가 화려하다. 최근 투자한 영화 '부산행'과 '인천상륙작전' 모두 고공행진하고 있기 때문. 보수적인 은행권에서 흥행을 예측하기 어려운 영화 투자는 '고위험군'에 속한다. 하지만 기업은행은 베테랑, 국제시장, 관상 등 1000만영화를 골라내며 최고 200%가 넘는 수익률을 올렸다. 다만 흥행에 실패한 영화도 대다수로, 아직 험지인 영화산업 개척은 진행 중으로 보인다. ◆영화 흥행? 기업은행에 물어봐 7월 31일 영화진흥위원회 입장권통합전산망에 따르면 기업은행이 투자한 '인천상륙작전'은 지난달 29일 기준 누적 191만8851명의 관객 수를 돌파하며 박스오피스 1위에 올랐다. 개봉 5일 만인 31일에는 200만 관객수를 돌파한 것으로 추정된다. 기업은행은 총 제작비 170억원을 들인 '인천상륙작전'에 30여억원을 직접 투자하고 나머지 140억원의 투자를 이끌어냈다. 만약 '베테랑' 수준(240%)의 수익률을 올린다면 투자 대비 3배 가량 높은 86억원 가량의 이익을 낼 것으로 보인다. 인기리에 상영중인 '부산행' 역시 개봉한 지 11일만에 786만5642명을 기록, 곧 800만 돌파를 앞두고 있다. 국내 상업영화 중 첫 좀비영화인 만큼 투자리스크가 컸지만 기업은행은 15억원을 투자했고, 영화는 개봉 1주일 만에 이미 손익분기점인 350만 관객을 넘겼다. 앞서 기업은행은 역대 흥행 순위 1~3위를 차지하는 '명량' '베테랑' '국제시장'에 투자하면서 '기업은행이 투자하면 대박'이라는 소문이 돌기도 했다. 이들 영화는 모두 1000만명 이상의 관객을 모아 총 4529만여명의 관객 수를 기록했다. 기업은행은 지난 2011년 정부가 영세한 문화콘텐츠 업계를 지원하라고 요청하면서 영화 투자를 시작했다. 다음 해인 2012년부터 금융권 최초로 문화콘텐츠금융 전담 조직을 신설하면서 본격적인 영화 지원에 나섰다. 기업은행은 영화 투자배급사와 콘텐츠진흥원 등 관련 분야 경력자를 대거 영입하고, 투자 결정 후에는 작품에 일절 간섭하지 않았다. 이 같은 소문이 돌자 투자가 필요한 영화인들이 기업은행으로 몰렸고, 기업은행이 투자한 작품들이 속속 흥행에 성공했다. 영화 외에 드라마와 공연 등도 꾸준히 지원했다. 기업은행은 2011년부터 2013년까지 문화콘텐츠 사업비로 총 5417억원을 공급하면서 목표했던 4500억원을 초과 달성했다. 2014년엔 대출·투자 총 3312억원, 지난해 4003억원을 지원했다. 올해는 6월 말 기준 2269억원의 대출·투자를 제공했다. ◆실패한 영화도 수두룩…여전히 험지 기업은행이 투자한 영화로는 소위 '대박 영화'만 알려져 있다. 실제로 베테랑(244%), 수상한 그녀(230%), 관상(140%), 명량(118%), 국제시장(93.8%) 등 최근 투자한 영화 중 흥행에 성공한 영화가 눈에 띈다. 이 밖에도 검사외전(970만6697명), 설국열차(935만323명), 히말라야(775만9667명), 베를린(716만6473명), 군도(477만5441명) 등 국내 영화 흥행 순위 중 역대 100위 안에 드는 영화도 줄을 잇는다. 하지만 기업은행의 평균 영화 투자수익률은 약 7% 가량으로, 흥행에 실패한 작품들도 수두룩하다. 실제로 기업은행이 투자한 영화 중 좋아해줘(84만8117명), 관능의 법칙(78만1516명), 넛잡(47만9226명), 무뢰한(41만4663명), 개를 훔치는 완벽한 방법(30만6402명), 남과여(20만3729명), 화장(14만2609명) 등은 관객수 100만명을 넘기지 못했다. 수출 감소, 온라인 시장 성장 등으로 국내 영화 시장이 경직된 데다 영화 흥행을 예측하기란 쉽지 않기 때문이다. 영화진흥위원회가 집계한 통계에 따르면 지난해 한국영화 투자수익률은 -7.2%다. 한국 영화의 점유율은 전년 대비 4.9% 증가했으나, 전체적으로 275억원 상당의 손해를 본 것으로 집계됐다. 상업 영화 중 손익분기점을 넘긴 영화는 16편에 불과하다. 기업은행 고위 관계자는 "영화 산업이 고위험산업인 만큼 투자수익률 자체는 높은 편이 아니다"라면서도 "일부 영화가 (흥행에) 크게 성공하면서 기업은행에 영화업계의 투자 제안이 늘고 있다"고 말했다.