[금융안정보고서] 보험사 카드사 경영건전성 개선세 지속

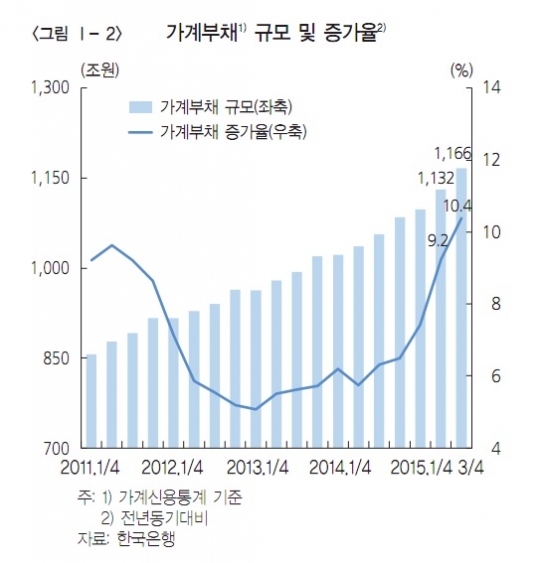

비은행금융기관의 경영건전성이 개선세를 지속했다. 성장세가 지속되고 수익성 및 자산건전성이 개선된 가운데 자본적정성이 양호한 수준을 유지했다. 한국은행이 22일 국회에 제출한 금융안정보고서에 따르면 비은행금융기관 총자산 증가율은 올해 9월말 기준 전년동기대비 10.5%로, 3월말(12.5%)에 비해 소폭 하락했으나 높은 수준을 나타냈다. 금융권역별로 보면 보험회사는 저축성보험 판매 둔화 등으로 총자산 증가율(전년동기대비)이 하락(3월말 13.7% → 9월말 11.4%)했다. 상호금융조합은 예치금 감소 등으로 총자산 증가율이 소폭 하락(6.2% → 6.1%)했다. 증권회사는 파생결합증권 발행이 소폭 감소하면서 총자산 증가율이 하락(22.2% → 18.0%)했으나, 투자자예탁금 매도를 통한 자금조달이 확대되면서 총자산 증가율이 비은행금융기관 중 가장 높은 수준을 나타냈다. 여신전문금융회사는 신용카드 이용금액 증가 및 대출 취급 확대 등으로 총자산 증가율이 큰 폭으로 상승(5.0% → 10.2%)했다. 저축은행은 구조조정 이후 경영정상화로 총자산 증가세를 지속했다. 비은행금융기관의 자산 운용을 보면, 유가증권 비중은 소폭 감소하고 대출채권 비중은 증가했다. 이는 저축은행 및 상호금융조합을 중심으로 대출채권 증가율(전년동기대비)이 상승(3월말 8.1% → 9월말 9.5%)한 반면 유가증권 증가율은 하락(16.4% → 13.3%) 했기 때문이다. 카드·할부·리스 자산의 비중은 소폭 상승(5.7% → 5.8%)했다. 비은행금융기관의 레버리지 배율은 9월말 9.3배로 3월말(9.2배)에 비해 소폭 상승했으나, 은행의 12.3배에 비해서는 낮은 수준이다. 9월말 권역별 총자산 규모는 보험회사가 927조원(44.9%)으로 가장 크고, 다음으로는 상호금융조합(524조원, 25.4%), 증권회사(371조원, 18.0%), 여신전문금융회사(201조원, 9.7%), 저축은행(41조원, 2.0%) 순이다. 보장성보험 증가율(전년동기대비)은 3월말 6.0%에서 9월말 7.9%로 상승했으나, 저축성보험 증가율은 8.6%에서 5.4%로 하락했다. 파생결합증권 판매(증권회사 재무상태표 기준) 규모는 9월말 88.9조원으로 3월말 대비 4.4% 감소했다. 증권회사가 금융투자상품의 매매 등과 관련해 투자자로부터 받은 투자자예탁금 규모는 9월말 35.6조원으로 3월말 대비 25.2% 증가했다. 비은행금융기관의 자산건전성은 대부분 권역에서 연체율 및 고정이하여신비율이 하락하는 등 개선됐다. 보험회사의 연체율 및 고정이하여신비율은 9월말 각각 0.6%, 0.3%로 3월말(각각 0.6%, 0.4%)과 비슷한 수준을 유지했다. 상호금융조합은 중앙회의 개별조합에 대한 연체율 관리강화 지속, 부실채권 및 부실조합 정리 등에 힘입어 연체율(2.8% → 2.1%) 및 고정이하여신비율(2.4% → 2.0%)이 하락했다. 여신전문금융회사는 부실채권 회수 등으로 연체율(2.4% → 2.2%) 및 고정이하여신비율(2.1% → 1.9%)이 하락했다. 저축은행은 감독당국의 부실채권 정리 노력20) 등으로 연체율(13.5% → 11.2%) 및 고정이하여신비율(14.5% → 11.6%)이 낮아졌다. 수익성은 수수료수입 확대, 이자 및 대손비용 감소 등에 힘입어 대체로 개선됐다. 다만 비은행금융기관의 수익성 개선은 시장금리 하락, 대손비용 감소 등에 따른 것으로 향후 금융 시장 환경 변화에 따라 수익 변동성이 확대될 수 있다. 보험회사는 보험영업 적자 폭이 축소되면서 당기순이익이 소폭 증가했으며 9월말 총자산순이익률은 0.72%로 3월말과 같은 수준을 유지했다. 상호금융조합은 자산건전성 개선으로 인한 대손비용 축소 등으로 당기순이익이 소폭 증가하고 총자산순이익률도 상승(0.42% → 0.43%)했다. 증권회사는 수탁수수료수입 확대, 이자비용 감소 등으로 총자산순이익률이 상승(0.80% → 1.01%)했다. 여신전문금융회사는 카드비용 증가, 주식매각 이익 감소 등으로 총자산순이익률이 하락(1.77% → 1.57%)했다. 저축은행은 대출증가에 따른 이자이익 증가 및 부실채권 축소에 따른 대손비용 감소로 당기순이익이 증가(0.3조원 → 0.6조원)하고 총자산순이익률도 상승(0.83% → 1.66%)했다. [!{IMG::20151222000156.jpg::C::320::}!]