[금융꿀팁] "위험성 높은 파생결합증권, 투자 시 유의사항은?"

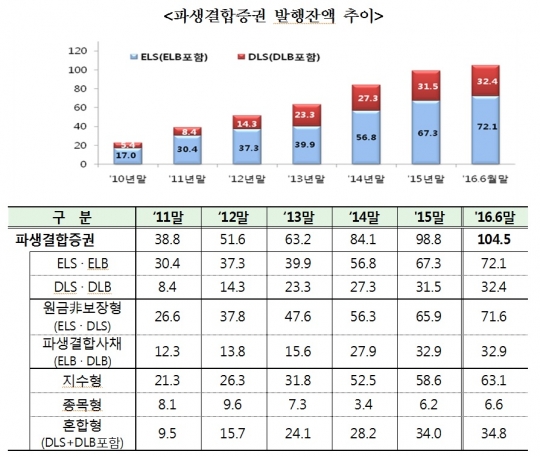

#개인투자자 A씨는 원유가격이 최고점 대비 50% 가량 하락한 시점에 원유가격을 기초자산으로 하는 만기 6개월짜리 DLS(파생결합증권)에 투자했다. 단기간 내 추가적인 원유가격 하락은 없을 것으로 예상했기 때문. 하지만 예상과 달리 5개월 뒤 원유가격이 추가 하락하면서 약 40%의 원금손실을 입고 DLS에 투자한 것을 후회했다. 금융감독원은 28일 열 번째 실용금융정보(금융꿀팁)으로 'ESL(주가연계증권) 등에 대한 투자시 유의사항'을 안내했다. 금감원은 우선 ESL·DLS 등 파생결합증권과 ELT·ELF 등 파생결합증권에 투자하는 상품은 원금손실 발생 가능성을 염두에 두라고 조언했다. 이들 상품은 기초자산의 가격 흐름에 따라 손실이 발생할 수 있는 만큼 손익발생조건을 확실히 이해하고 투자해야 한다. 기초자산의 현재 가격수준, 과거 장기간에 걸친 가격추세, 향후 가격 전망 등에 대해 충분히 살펴보고 투자를 결정할 필요가 있다. 특히 외국 주가지수를 기초로 하는 경우엔 해당 국가의 정시상황 등 다양한 변수가 영향을 미칠 수 있다는 점을 충분히 고려해야 한다. ELS 등 파생결합증권은 예금자보호대상이 아니라는 사실도 알아둬야 한다. 이 상품은 증권회사가 자기 신용으로 발행한 무담보·무보증 증권으로 예금자보호대상이 아니다. 따라서 발행회사인 증권회사의 파산으로 채권자에게 지급할 돈이 부족하면 투자원금과 수익을 돌려받지 못하게 된다. 이에 ESL발행 증권사의 신용등급도 고려해야 한다. 금감원은 또 기초자산 수가 많을수록, 제시수익률이 높을수록 더 위험하다는 점도 안내했다. 파생결합증권의 기초자산이 여러 개일 경우, 이중 하나라도 손실발생 조건에 해당되면 손실이 발생하는 구조로 설계되기 때문이다. 일반적으로 여러 개의 기초자산을 사용하는 상품의 제시수익률이 1개의 기초자산만 사용하는 경우보다 높지만, 손실가능성도 더 높다. 높은 제시수익률 또한 높은 위험을 의미하므로, 그에 따른 위험성을 이해하고 투자여부를 결정해야 한다고 금감원은 당부했다. 파생결합증권은 손실이 발생하는 경우엔 손실규모가 커지는 꼬리위험(Tail Risk)이 있으며, 투자기간 중 중도상환할 경우 원금손실이 발생할 수 있다는 점도 알아둬야 한다. 기초자산의 가격회복기간도 한정돼 있다는 점도 유의해야 한다. 파생결합증권은 만기가 정해진 상품으로 투자기간 중 기초자산 가격이 손실발생조건 수준으로 하락할 경우, 기초자산이 손실되지 않고 상환되는 수준으로 회복할 수 있는 기간이 한정돼 있다. 금감원은 은행·보험사 등에서 판매하는 ELT(주가연계 특정금전신탁)과 ELF(주가연계펀드) 등도 예금이 아니라고 강조했다. 이들 상품은 사실상 ELS에 투자하는 것과 동일한 위험을 갖는다. 이처럼 파생결합증권은 원금손실 위험이 있고 가격회복기간도 한정돼 있는 만큼 가급적 여유자금으로 자신의 투자성향에 맞는 상품에 투자할 것을 금감원은 조언했다. 금감원 관계자는 "판매직원의 권유에만 의존하지 말고 투자설명서 등의 내용을 꼼꼼히 읽고 분쟁이 대비할 수 있도록 상품안내서류 등을 잘 보관하는 등 본인 책임하에 신중히 투자를 결정해야 한다"고 말했다.