[가상화폐 거래소]④끝. 국내 최초 가상화폐 거래소 '코빗'

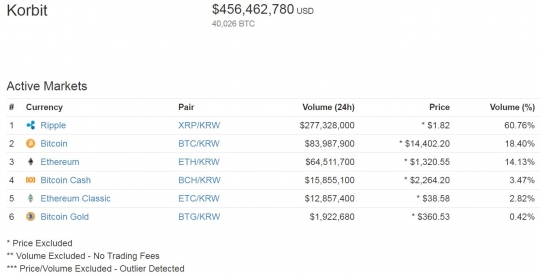

코빗은 국내에서는 처음으로 문을 연 가상화폐(암호화폐) 거래소다. 아직 가상화폐에 대한 관심이 생기기 전인 2013년에 생겨났지만 아직 보안사고 등이 발생한 적이 없는 것도 장점이다. 18일 코빗에 따르면 오전 11시 기준 지난 24시간 동안 거래규모는 4944억7978만원이다. 가상화폐 정보제공 사이트인 코인힐스 집계에 따르면 국내에서는 업비트, 빗썸, 코인원에 이은 4위며, 세계시장에서는 18위권이다. 현재 코빗에서는 비트코인과 비트코인 캐시, 비트코인 골드, 이더리움, 이더리움 클래식, 리플, 라이트코인, 대시, 지캐시, 모네로, 어거, 스팀 등 총 12종의 가상화폐를 거래할 수 있다. 가상화폐 거래소로는 국내에서 가장 오래됐지만 보안사고는 없었다. 코빗 관계자는 "수 년에 걸친 노하우로 안정적인 서버와 최고 수준의 보안 시스템을 제공하고 있다"고 강조했다. 자산관리 시스템도 안전하게 마련해놨다. 코빗에 예치한 자산 대부분은 외부 공격이 불가능한 오프라인 저장소 '콜드월렛'에 보관 중이다. 원화는 금융기관에 100% 예치하며, 콜드월렛 예치 비중도 70%를 웃돈다. 24시간 거래체계에 맞게 감시 시스템도 24시간 가동하고 있으며, 정부의 규제가 발표되기 이전부터 본인확인 절차는 물론 1인 1계좌로 운영 중이다. 신규 주소로 출금할 때는 출금지연 제도 등도 실시하고 있다. 아직 오프라인 고객센터는 없다. 이메일 문의는 1 영업일 기준으로 답변을 제공하고 있다. 코빗은 유영석 현 대표와 김진화 한국블록체인협회 준비위원회 공동대표가 설립한 기업이다. 그러나 국내 최초인 동시에 가상화폐 거래소는 처음으로 인수합병(M&A) 매물로 거래가 성사되기도 했다. 지난해 9월 국내 대표 게임업체인 넥슨이 지주회사 NXC를 통해 코빗 주식 12만5000주를 912억5000만원에 인수했다. 지분 취득 후 NXC는 코빗 주식 13만6228주, 65.19%를 보유 중이다. 코빗은 가상화폐 거래 외에도 국제송금, 블록체인 컨설팅 등 다양한 서비스를 제공한다. 성장성은 일찌감치 인정받은 상태다. 국내에서는 소프트뱅크벤처스 코리아, SK플래닛, 은행권청년창업재단을 비롯해 실리콘밸리 유명 투자자와 판테라(PANTERA), 텍톤벤처스(TEKTON)로부터 총 360만달러를 투자받은 상황이다. [!{IMG::20180118000159.jpg::C::480::자료: 코빗}!]