밸류업 2년차, 자사주 매입·소각 사상 최고...밸류업 지수 90% 올라

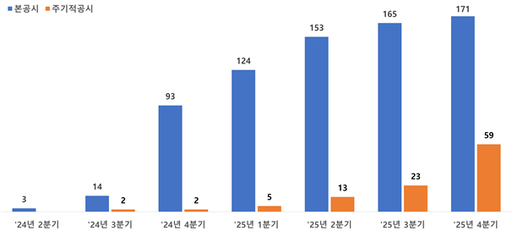

지난해 '기업가치 제고'(밸류업) 프로그램 시행 이후 자사주 매입·소각 금액이 역대 최대치를 기록하며 주주환원 확대 효과를 보인 것으로 나타났다. 한국거래소는 8일 2025년 기업가치 제고 프로그램의 추진 경과와 공시 현황, 시장 동향 및 2026년 주요 계획을 발표했다. 밸류업 프로그램 시행 2년차인 지난해에는 자사주 매입 금액과 소각 금액이 각각 20조1000억원, 21조4000억원을 기록한 것으로 집계됐다. 이는 프로그램 시행 전인 2023년(8조2000억원 매입·4조8000억원 소각)의 2배가 넘으며, 지난해(18조8000억원 매입·13조9000억원 소각)보다도 큰 폭으로 증가한 수치다. 기업들의 현금배당액도 2023년 43조1000억원에서 2024년 45조8000억원, 2025년 50조9000억원으로 지속적으로 확대되고 있다. 지난 2024년 5월 프로그램 시행 이후 지난해 말까지 밸류업 공시를 제출한 기업은 누적 174개사로 집계됐다. 코스피 상장사는 130개사, 코스닥 상장사는 41개사가 공시했다. 특히 59곳은 이행점검을 포함한 주기적 공시를 제출한 것으로 나타났다. 전체 시장에서 밸류업 공시 상장사가 차지하는 시가총액 비중은 작년 말 기준 44.5% 수준으로 집계됐다. 코스피 공시기업의 경우 유가증권시장 시총의 50.2%를 차지한다. 다만 본 공시기업 중 시가총액 1조원 이상 대형 상장사 비중이 63.7%로 높았으며, 시가총액 1000억원 미만 소형 상장사의 비중은 5.3%로 상대적으로 낮게 나타났다. 기업가치 우수 기업 위주로 구성된 코리아 밸류업 지수는 지난해 말 기준 2024년 말 대비 89.4% 상승하며 사상 최고치인 1797.52포인트로 마감했다. 이는 코스피 지수 상승률 75.6%를 13.8%포인트 상회한다. 밸류업 상장지수펀드(ETF)도 2025년 말 기준 순자산총액이 1조3000억원으로 최초 설정 대비 162.5% 상승했으며, 연평균 외국인 거래대금 비중도 9.1%에서 18.8%로 증가했다. 한국거래소는 "주가순자산비율(PBR)과 주가수익비율(PER) 등 국내 주식시장 주요 지표 또한 전년 대비 큰 폭으로 개선돼 '코리아 디스카운트'(한국 증시의 고질적 저평가)도 완화 추세를 보이고 있다"고 설명했다. 이어 "올해도 정부의 자본시장 활성화 정책의 원활히 이행되고, 주주가치 존중 문화가 자본시장 내 정착되도록 기업가치 제고 프로그램 참여를 적극 유도할 것"이라고 덧붙였다. 우선 1분기에는 주주에 대한 충실 의무 등 상법 개정 주요 내용을 반영해 '기업가치 제고 계획 가이드라인', '밸류업 우수기업 선정 지침' 등을 개정할 계획이다. 이어 5월에는 작년도 기업가치 제고 계획을 공시한 기업을 대상으로 정량평가·정성평가를 거쳐 우수기업을 선정한다. 더불어 6월 정기심사부터는 밸류업 지수 단계적 구성 계획에 따라 기업가치 제고 계획 공시 기업 중심으로 지수를 구성할 예정이라고 설명했다. /신하은기자 godhe@metroseoul.co.kr