미리보는 은행 3분기 실적…순항하는 곳은 어디?

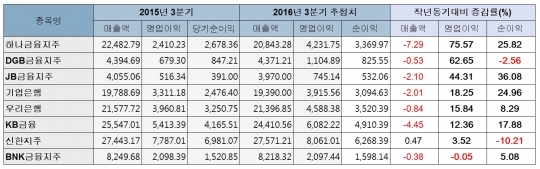

은행·지주 3분기 실적, 전년 동기 대비 7.5% 증가 전망…하나금융, 순익·영업익 모두 큰폭 오를듯 3분기 영업일이 이틀 남았다. 상반기 대부분의 은행·지주들이 허리띠를 졸라매 호실적을 내놓은 가운데, 3분기에도 순항할 수 있을지 관심이 집중되고 있다. 증권사 애널리스트들은 순이자마진(NIM) 방어와 대출성장 등에 따라 은행권의 전반적인 실적 개선을 예상하고 있다. 28일 금융정보업체 에프앤가이드가 지난 26일 기준 추정 기관 3곳 이상의 컨센서스(추정치·억원 이하 반올림)를 종합한 결과 우리·IBK기업은행과 하나·KB·신한·BNK·DGB·JB금융지주 등 8개 금융사의 3분기 실적 컨센서스는 2조4120억원으로 전년동기(2조2311억원) 대비 7.5%(1809억원) 증가할 전망이다. 이들 중 하나금융지주는 지난해 3분기와 비교해 당기순이익과 영업이익 모두 증가율이 가장 높을 것으로 예상된다. ◆하나금융, 합병효과 이익급증 하나금융지주의 3분기 순이익은 3370억원으로, 전년 동기(2678억원) 보다 25.82%(692억원) 늘어날 전망이다. 영업이익 전망치도 4232억원으로 지난해(2410억원) 보다 75.57%(1822억원)나 증가할 것으로 분석됐다. 최근 옛 하나·외환은행의 통합 1년을 맞은 하나금융지주는 통합 시너지 효과로 상반기 안정적인 실적개선을 이룬 바 있다. 3분기에도 NIM의 안정적 흐름과 대출 성장률 증가 등으로 인해 호실적을 낼 것으로 풀이된다. IBK기업은행도 순이익과 영업이익의 성적이 좋을 것으로 예상되고 있다. IBK기업은행의 3분기 순이익은 3095억으로 전년 동기 보다 24.96%(619억원) 늘고, 영업이익은 3916억원으로 지난해 보다 18.25%(605억원) 증가할 전망이다. 김인 유진투자증권 연구원은 "기업은행은 최근 조선·해운업 구조조정에도 불구하고 익스포저(위험노출액)가 크지 않아 충당금 부담이 적은데다 NIM의 상승세로 이자이익의 증가폭이 확대될 것"으로 내다봤다. ◆JB금융 눈에 띄는 실적 예상 지방금융지주 중에는 JB금융지주의 실적 개선세가 두드러질 것으로 보인다. JB금융지주의 3분기 순이익과 영업이익은 각각 532억원, 745억원으로 지난해 같은 분기보다 36.08%, 44.31%씩 증가할 것으로 예상된다. 한정태 하나금융투자 연구원은 "JB금융지주의 자회사 광주은행이 여전히 20%대의 고성장을 하고 있으며, 그룹 차원의 해외네트워크 확대 등으로 순이익이 증가할 것"이라고 말했다. 반면 신한금융지주와 DGB금융지주의 3분기 실적은 지난해보다 좋지 않을 것으로 추정됐다. 신한금융지주의 3분기 영업이익 추정치는 8061억원으로 전년 동기 대비 3.52%(274억원) 증가하는 반면, 순이익은 6268억원으로 10.21%(713억원) 감소할 것으로 전망됐다. DGB금융지주는 3분기 영업이익은 1105억원으로 전년 동기 보다 62.65%(426억원) 큰 폭 개선될 전망이나, 순이익은 826억원으로 오히려 2.56%(21억원) 떨어질 것으로 보인다. 이 기간 BNK금융지주의 영업이익 전망치는 2097억원으로, 지난해 보다 0.05%(1억원) 소폭 감소하는 반면 순이익은 1598억만원으로 5.08%(77억원) 증가할 것으로 예상된다. ◆KB·우리은행도 호실적 지속 이 밖에 국민은행의 3분기 순이익과 영업이익은 각각 4910억원, 6082억원으로 지난해 보다 각각 17.88%, 12.36% 오를 것으로 추정됐다. 우리은행은 3520억원, 4588억원으로 전년 동기 대비 각각 8.29%, 15.84% 증가할 것으로 내다봤다. 한편, 상반기 은행권은 비용 절감 등으로 '나가는 돈'을 조이며 예상치를 뛰어넘는 호실적을 낸 바 있다. 이에 직전 분기에 비해서는 3분기 실적이 떨어진 것으로 전망됐다. 8개 금융사의 3분기 순이익은 직전 분기인 2분기(2조25875억원) 대비 6.3%(1533억원), 영업이익도 3조826억원억원으로 2분기(3조1331억원) 대비 1.6%(505억원) 감소할 것으로 보인다. 한 증권사 애널리스트는 "현재 나온 추정치는 7월 말부터 9월 중순 기준이므로, 10월부터 시중은행의 3분기 프리뷰가 나오면 추정치가 바뀔 수 있다"라고 말했다.