'핀테크 열풍' 작년 전자금융거래 100兆 달성

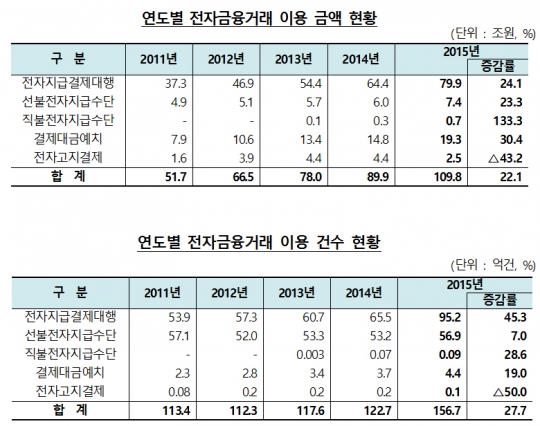

전자금융업 등록업체 23.8% 증가…5년來 최대치 핀테크(Fintech·금융+기술) 활성화와 관련규제 완화 등에 힘입어 지난해 전자금융거래 이용 금액이 처음으로 100조원을 돌파했다. 7일 금융감독원이 공개한 2015년 전자금융업 등록 현황에 따르면 작년 말 기준 전자금융거래 이용 금액은 109조8000억원으로 전년(89조9000억원) 대비 22.1% 증가했다. 전자금융거래는 전자금융업자가 소비자의 지급결제 편의를 위해 제공하는 서비스를 말한다. 사업자에 따라 전자지급결제대행(PG), 선불전자지급, 직불전자지급, 결제대금예치(에스크로), 전자고지결제 업종 등으로 나뉜다. 전자금융거래 이용 금액은 지난 2011년 51조7000억원에서 매년 증가해 4년 만에 2배 이상 성장했다. 온라인 쇼핑몰을 대신해 카드승인정보를 수신하고 대금을 회수하는 PG서비스의 이용 금액이 79조9000억원으로 가장 많았고 결제대금예치(19조3000억원), 선불전자지급(7조4000억원), 전자고지결제(2조5000억원) 등이 뒤를 이었다. 전자금융거래 이용 건수는 156억7000만건으로 전년(122억7000만건)보다 27.7% 증가했다. PG서비스 이용 건수는 95억2000만건, 선불전자지급은 56억9000만건으로 각각 45.3%, 7% 증가해 전체 전자금융거래 건수의 약 97%를 차지했다. 신규 전자금융업자의 시장 진입이 활발해지면서 전자금융거래 이용 금액과 건수가 급격히 늘었다고 금감원은 분석했다. 지난해 말 기준 전자금융업 등록 업체 수는 83개사로 전년 대비 16개사가 늘었다. 등록업종 기준으로는 148개로 1년 전보다 32개사가 증가했다. 특히 PG업체가 63개사로 1년 새 12개사나 늘어 증가세가 두드러졌고 직불전자지급업체는 7개사, 선불전자지급과 결제대금예치업체는 각각 6개 늘었다. 금감원은 금융IT 감독정책을 규제중심에서 원칙중심, 사전규제에서 사후관리로 전환하고 전자금융업 등록 소요 기간을 기존 2~3개월에서 20일 이내로 단축하는 등 핀테크 활성화 정책에 따라 전자금융업자 등록이 활발해진 것으로 분석했다. 한편 최근 금융사가 전자금융업을 겸영하는 사례가 늘고 있는 것으로 나타났다. 현재 11개 증권사가 직불전자지급수단 발행업자로 등록해 영업 중이고, 17개 밴(VAN)사 중 11개사가 PG업종에 등록해 겸업하고 있다. 전자금융업체가 다양해지면서 공과금 납부 고지서를 모바일 메신저로 대체하는 전자납부서비스가 출현하는 등 침체된 전자고지결제 시장에 활력을 불어넣고 있다는 평이다. 또 카카오, 코나아이, KG이니시스, 다날 등 일부 전자금융업자들은 지난해 예비인가를 받은 인터넷전문은행에 참여, 핀테크 금융서비스의 활성화에 기여할 것으로 금감원은 내다보고 있다. 금감원은 소규모 전자금융업의 등록 자본금 요건을 현행 5억~10억원에서 3억원으로 완화하는 개정 전자금융거래법이 시행되면 더 많은 핀테크 스타트업의 전자금융업 등록이 이어질 것으로 전망했다. 금감원 관계자는 "전자금융업자의 겸업이 확대되고 등록 자본금 요건이 완화되면 전자금융업 등록이 늘고 전체 전자금융거래 이용 규모도 증가할 것"이라며 "전자금융업의 지속적인 성장을 위해 자율적 규제환경 및 건전한 업무관행을 정착시킬 것"이라고 말했다.