계명대, 청년 일자리·멘토링 행사 성황…2,300여 명 참여

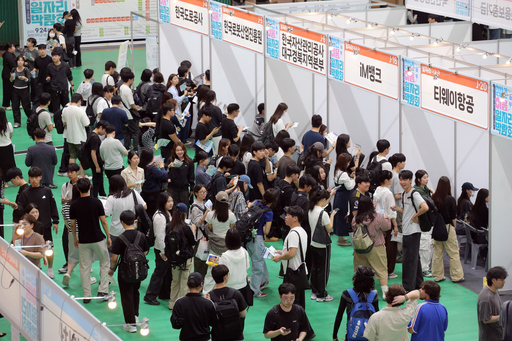

계명대는 재학생과 졸업생, 지역 청년들의 진로 탐색과 취업 경쟁력 강화를 위해 지난 9월 24일과 25일 양일간 성서캠퍼스 체육관에서 대규모 취업 지원 행사를 열었다. 이번 행사에는 2,300여 명이 참여하며 성황을 이뤘다. 24일에는 고용노동부 대학일자리플러스센터 사업을 수행하는 계명대, 계명문화대, 영남이공대, 영진전문대 등 4개 대학과 지역고용센터, 대구시원스톱일자리지원센터, 대구상공회의소가 공동 주관한 '2025 청년이음 일자리 박람회'가 개최됐다. 신용보증기금, 한국도로공사, iM뱅크, 티웨이항공 등 30개 공공기관과 기업이 참여했으며, ▲채용 트렌드와 직무 정보를 제공하는 '일자리이음관' ▲청년 일자리 정책을 안내하는 '정보이음관' ▲캐리커처·캘리그래피·룰렛 이벤트를 진행한 '소통이음관' 등이 운영돼 청년들의 큰 호응을 얻었다. 25일에는 계명대 대표 취업 지원 프로그램인 '계명 멘토데이'가 이어졌다. 근로복지공단, 넥슨코리아, 대한항공, 한국개발연구원(KDI) 등 다양한 산업 분야에서 활동하는 동문 35명이 멘토로 나서 취업 준비 과정과 현장 경험을 전했다. 학생들은 관심 분야에 맞춘 조언을 듣고 진로를 구체화하며 취업 전략을 세우는 데 도움을 받았다. 함다언 학생(법학과 3학년)은 "현장에서 상담을 받아 채용 정보뿐 아니라 다양한 직무를 구체적으로 알 수 있었고, 선배 멘토들의 이야기를 들으며 진로를 다시 생각해보는 계기가 됐다"며 "앞으로 어떤 준비를 해야 할지 방향을 잡을 수 있어 매우 유익했다"고 말했다. 이성용 학생·입학부총장 겸 대학일자리플러스센터장은 "이번 행사를 통해 학생들이 현장의 목소리를 직접 듣고 스스로 진로를 구체화할 수 있는 계기를 마련한 것이 가장 큰 성과"라며 "앞으로도 학생들이 미래를 설계하는 데 실질적 도움이 되는 프로그램을 확대해 나가겠다"고 밝혔다. 한편 계명대 대학일자리플러스센터는 2019년부터 '계명 멘토데이'를 비롯해 다양한 진로·취업 지원 행사를 운영해왔다. 지금까지 여덟 차례 열린 멘토링 행사에는 매회 1,000여 명이 참여하며 높은 관심과 만족도를 보여왔다.