공공기관 부채 4년간 24조 더 늘어난다?

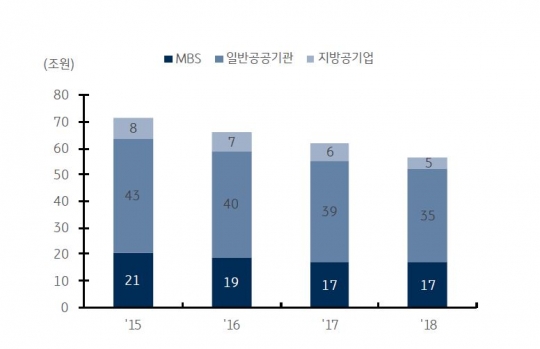

정부 공공기관의 부채 관리에 빨간불이 켜졌다. 박완수 의원(자유한국당)은 올 국정감사에서 "한국토지주택공사(LH)의 경우 올 초 계획했던 중장기 예산안을 공약에 맞춰 대폭 수정하면서 연평균 5조9000억원, 5년간 29조4000억원 예산을 늘렸다"며 "이 때문에 재정 부실이 심화할 우려가 크다"고 지적했다. 문제는 이 같은 국책사업에서 공공기관의 부담이 1~2년 내 끝나지 않는다는 점이다. 주거복지정책(LH), 에너지정책전환(한전)에 따라 회사채 발행이 불가피할 전망이다. 사업 성격상 향후 5년 이상 공기업에 재정 부담을 가중시키는 사례가 많다. 정부도 이런 점을 인식하지 못하는 것은 아니다. 기획재정부가 작성한 '2017~2021년 중장기 재무관리계획'에 이런 분석이 고스란히 담겨 있다. 계획서에 따르면 주요 공공기관의 부채는 오는 2019년 493조5000억원을 기록한 뒤 2020년 501조3000억원, 2021년 510조1000억원으로 5년간 29조원 가량 확대될 전망이다. 정부는 또 공사채 총량제 또한 폐지키로 했다. 공사채 총량제는 정부가 공공기관의 공사채 잔액 한도를 사전에 설정하고 초과하지 못하도로 관리하는 제도다. 시장에서는 LH, 수자원공사, 한국도로공사, 석유공사 등 16개 공공기관이 향후 4년간 약 24조원 규모의 특수채 발행에 나설 것으로 추정한다. ◆ 2018년 12.4조 자금 조달할 수도 15일 KB증권과 투자금융(IB)업계에 따르면 LH, 한국철도시설공단, 한국철도공사, 수자원공사, 한국도로공사, 석유공사, 가스공사, 석탄공사, 광물자원공사, 한국수력원자력, 서부발전, 중부발전, 동서발전, 남부발전, 남동발전, 한국전력 등 16개 공사채 총량제 규제 대상 공공기관에서 오는 2021년까지 늘어날 수 있는 빚(특수채 발행)은 총 23조8000억원 규모다. 이는 공공기관 발행 확대로 재무부담 확대 우려가 컸던 이명박 정부 (2008~2012) 당시에 못 미치는 수준이다. 2008~2012년 공공기관 총 부채는 244조원이 늘었다. 연도별로는 2018년 12조4000억원 가량의 특수채가 발행될 것으로 전망된다. 2019년에는 이들 16개 기관의 특수채발행이 크게 늘지 않겠지만 2020년까지는 19조4000억원이 늘 전망이다. 이런 전망은 ▲부채 중 채권발행을 통한 자금 조달 성향 유지(2016년 말 기준) ▲부채전망치(2017~2021년 공공기관 중장기 재무관리 계획 제시 수치)를 근거로 시뮬레이션 한 결과다. KB증권 김수연 연구원은 "내년부터 공사채 총량제가 폐지될 예정이어서 향후 공공기관들의 자금조달 성향은 얼마든지 변화할 수 있다는 점을 염두에 둘 필요가 있다"면서 "이러한 점진적인 자금집행 확대에도 불구하고, 해당 공공기관들의 펀더멘털 악화와 관련한 우려는 낮다"고 분석했다. 추가 자금 집행에도 여유가 생겼다. 재무관리를 착실히 한 탓이다. LH의 부채비율은 2016년 말 기준 342%다. 지난 2012년 LH가 제시한 2016년 부채비율(426.8%)보다 축소됐다. 도시재생사업 관련 자금조달 부담이 있는 SH공사를 포함한 지방공기업(도시개발공사·도시철도공사 등)은 부채감축 계획을 초과 달성했다. 26개 부채 중점관리 기관을 대상으로 설정했던 2017년까지 목표 부채비율 120%은 이미 2016년 말 기준으로 116%를 기록했다. 현대차투자증권 박진영 연구원은 "2016년 대비 2017년 재무관리계획을 보면 개별 공공기관별 부채규모는 한국철도공사, 한국전력공사, 한국중부발전의 경우 증가한 반면 LH, 예금보험공사의 경우는 감소했다"면서 "2018년 공사채 발행 물량이 증가할 것"이라고 전망했다. SK증권 김동원 연구원도 "재정균형이 중요한 목표다. 부채비율을 줄여놓은 공사를 중심으로 국가 과제 수행 가능성에 주목할 필요가 있다"고 말했다. 신한금융투자는 국가 인프라 확충을 위해 LH, 도로공사, 한전 등 공공기관이 사업확대에 나설 것으로 예상했다. 또 정부 예산안에 삭감된 사회간접자본시설(SOC) 분야를 공공기관들이 떠안을 것으로 봤다. ◆ 도시개발공사 등 외부충격 흡수 능력 낮아 그렇다면 안심해도 될까. 공공기관들의 자본 대비 부채 비율이 조금씩 낮아지고 있지만 여전히 부채 규모는 적은 편이 아니다. 앞서 스탠더드앤드푸어스(S&P)는 "재정 건전성은 한국의 신용도를 뒷받침할 수 있는 중요한 요인이다"며 "그러나 지난해 기준 국내총생산(GDP)의 약 30%를 차지하는 비금융 공공기관 부채가 한국의 재정 건전성을 제한할 가능성은 있다"고 지적한 바 있다. 김수연 연구원은 "도시개발공사 등 지방공기업에 대한 지속적인 모니터링은 필요하다. 덩치가 작은 지방공기업들의 경우 외부 충격 흡수 능력은 낮은 편이다. 특히 부동산 개발 및 분양사업 등의 비중이 높은 경우 단일 사업의 성과에 따라 재무상태에 미치는 영향이 상당할 수 있다"고 지적했다. 금리인상 가능성도 부담이다. 하나금융투자 김상만 연구원은 "예상보다 빠른 금리인상이나 유동성 긴축은 신용채권 등 위험자산에 불리하다. 특히 재무 취약기업의 금융비용 부담이 늘 수 있다"고 말했다. 한편 문재인 정부의 공무원 증원, 아동수당 도입, 기초연금 인상, 최저임금 인상분 지원 등을 위한 '적자 재정' 정책이 지속될 경우 오는 2060년 국가 채무가 기존 예상(1경2099조원·국회 예산정책처 추정치)보다 3400조원 더 늘어날 것으로 전망됐다. 현 세대의 복지를 늘리느라 미래 세대에게 감당하기 힘든 빚을 물려주는 상황을 막으려면 장기 재정 전략을 새로 마련해야 한다고 전문가들은 지적하고 있다.