내집마련, 대출방식 무엇을 선택할까

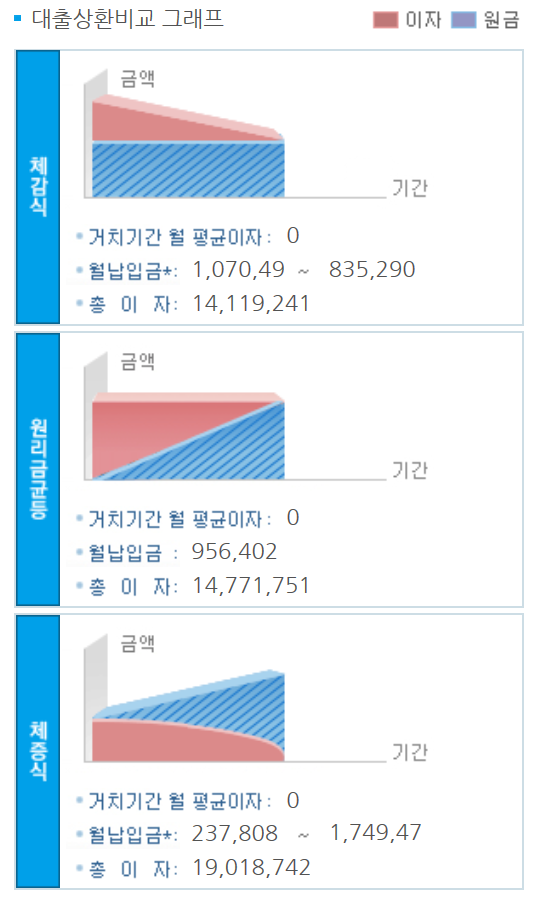

[메트로신문 김승호 기자]'외상이면 소도 잡아먹는다'는 옛말이 있다. 그만큼 남의 돈이 무섭다는 이야기다. 집을 살 때도 100% 자기 돈으로 해결하는 것이 최선이다. 하지만 대부분 그렇지 못한 게 현실이다. 레버리지 이펙트, 즉 '지렛대 효과'를 최대한 활용하는 것도 방법이다. 지금과 같은 저금리시기에는 더욱 그렇다. 빌린 돈을 지렛대 삼아 나에게 최대 이익이 될 수 있게 한다는 뜻이다. '빚도 잘 만 쓰면 약'이 될 수 있다는 말이다. 그렇다면 대출을 받을 때 어떤 상환방식을 선택할까. 우선 자신의 현재 소득·소비 수준 그리고 미래의 소득 정도를 잘 판단하고 예측해야 한다. 같은 금액을 빌리더라도 상환 방식에 따라 미래에 갚아야 할 이자가 천차만별이기 때문이다. 상환기간이 길어질수록 이 차이는 더욱 극명하게 나타난다. 대출은 상환방식에 따라 원금균등 분할상환, 원리금균등 분할상환, 체증식 분할상환으로 나뉜다. 원금균등 분할상환은 말 그대로 매달 같은 액수의 원금을 갚아나가는 방식이다. 상환기간 전체적으로 보면 초기에 갚아야 할 돈(원금+이자)이 많지만 갈수록 상환액수가 줄어든다. 체증식과 비교해 체감식이라고도 불린다. 현재 소득보다 미래 소득이 감소할 것으로 예상하는 대출자나 대출금 외에 다른 소비가 늘어나 상환여력이 갈수록 줄어들 것으로 예상하는 사람들이 선택하기에 좋은 방식이다. 이 방식으로 1억원(고정금리 연 2.8% 적용)을 10년(120개월)간 빌릴 경우 첫 달에는 원금 83만3333원, 이자 23만7158원 등 총 107만491원을 갚아야 한다. 하지만 10년이 되는 마지막 달에는 나머지 원금 83만3373원과 이자(1917원)를 포함해 83만5290원만 상환하면 된다. 원리금균등 분할상환은 원금과 이자를 합해 매달 같은 액수의 돈을 갚아 나가는 방식이다. 원금은 갈수록 많이, 이자는 갈수록 적게 내는 구조다. 소득에 변화가 없이 매달 안정적으로 월급을 받는 사람이 선택하기에 적당하다. 역시 1억원을 10년간 빌렸다면 매달 95만6402만원씩 120개월을 갚는다. 첫 달에는 원금 71만9244원, 이자 23만7158원으로 상환 원금에 비해 이자가 많다. 그러나 120개월째는 원금 95만7709원, 이자 2204원으로 갚아야 할 원금은 더 많아지는 대신 이자는 줄어든다. 체증식은 말 그대로 갈수록 내야 할 원리금이 많아지는 형태다. 현재보다 미래 소득이 많아질 것으로 예상하는 사람들에게 적당하다. 첫 달에 내야할 원금은 650원이지만 이자는 23만7158원으로 총 23만7808원을 상환해야 한다. 그러나 마지막달에는 원금 174만5462원, 이자 4016원 등 총 174만9478원을 갚아야 한다. 1억원(〃)을 빌렸을 때 10년간 내야할 이자는 원금균등 분할방식이 총 1411만9241원으로 가장 적고, 그 다음이 원리금균등 분할상환(1477만1751원), 체증식(1901만8742원) 순이다. 원금이 많이 남고, 상환 기간이 오랠 수록 이자가 늘어나는 것은 당연하다.