'활짝 갠' 은행 3분기, 호실적 이어질 듯

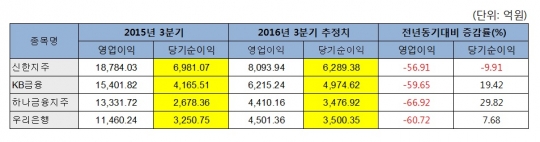

19일 우리은행 이어 다음주 중 은행권 실적발표…하나·KB금융 순익 증가 예상, 신한은 감소 전망 주요 은행의 3분기 실적 발표를 앞둔 가운데, 대다수의 은행이 양호한 실적을 거둘 것으로 전망된다. 조선·해운업 구조조정 여파에 따른 충당금 부담이 줄어든 데다 정부의 가계부채 대책에도 대출이 급증한 영향이다. 회사별로는 내부적인 이슈에 따라 희비가 엇갈릴 것으로 보인다. 19일 우리은행은 시장의 전망치를 웃도는 '깜짝 실적'으로 은행권 실적발표의 신호탄을 터뜨렸다. 우리은행은 이날 공시를 통해 3분기 3556억원, 3분기 누적 1조1059억원의 순이익을 올렸다고 밝혔다. 누적 순이익만 따지면 전년(8402억원) 대비 31.6%(2657억원) 증가한 규모다. 대출 성장(1.4%)과 이자이익 상승(6.5%)이 전체 이익을 견인한 것으로 분석된다. 3분기 순이자이익은 1조2564억원으로 전년보다 1% 가량 늘었으며, 누적 기준으로는 3조7452억원으로 6.4% 불었다. 수수료 등 비자이이익도 7266억원으로 1년 전보다 9.7% 증가했다. '뒷문잠그기'를 통해 건전성도 높였다. 3분기 말 대형 조선 3사를 제외한 고정이하여신비율은 0.97%로 전년 말 대비 0.27%포인트 감소했고, 연체율은 0.58%로 0.24%포인트 개선됐다. 3분기 연속 호실적을 낸 우리은행은 민영화에 한 발 가까워질 것으로 보인다. 지난달 우리은행 지분 인수의향서(LOI)를 낸 예비투자자들이 본입찰 참여 여부를 결정할 때 실적을 중요한 판단 지표로 이용하기 때문. 4대 금융그룹 중 우리은행과 함께 3분기 높은 성적이 예상되는 곳은 하나·KB금융지주다. 이날 금융정보업체 에프앤가이드가 증권사 전망을 토대로 집계한 결과 하나금융은 올 3분기 3477억원(천만원 이하 반올림)의 순이익을 기록해 전년 동기(2678억원) 대비 29.8%(799억원) 증가할 것으로 예상됐다. 전문가들은 하나금융이 대출 성장과 원화 강세 등을 비롯해 지난해 3분기에 반영됐던 옛 하나·외환은행의 통합비용이 사라지면서 기저효과가 발생할 것으로 전망했다. KB금융의 올 3분기 순이익은 4975억원으로 전년 동기(4166억원) 보다 19.42%(809억원) 상승할 것으로 내다봤다. KB금융은 현대증권 인수에 따라 비은행부문 포트폴리오가 강화되면서 실적도 함께 오를 것으로 예상됐다. 올 4분기 현대증권 잔여 지분 인수와 관련해 염가매수차익이 발생하면 올해 2조원대 순익 달성도 이룰 수 있을 것으로 보인다. 이런 기대가 반영되면서 최근 KB금융의 주가는 '52주 신고가'를 기록하기도 했다. 반면 신한금융지주는 지난해보다 당기순이익이 감소할 것으로 전망된다. 신한금융의 3분기 순익은 6289억원으로 전년 동기(6981억원) 보다 9.91%(1692억원) 감소할 것으로 추정됐다. 지난해 호실적에 따른 기저효과와 케이블방송사 딜라이브의 출자전환에 따른 충당급 전입액 등의 영향이다. 하지만 대출 성장률 증가로 순이자이익이 성장하면서 이번에도 6000억원이 넘는 금융권 1위의 순익을 보일 것으로 예상된다. 한편, NH농협금융지주는 조선·해운업 구조조정 여파로 올 상반기 2000억원 규모의 적자를 기록했으나, 3분기 누적으로는 흑자 전환에 성공할 것으로 보인다. 농협금융은 조선·해운업 부실로 올 상반기 1조3000억원의 충당금을 적립해 총 2000억원 구모의 적자를 기록했다. 상반기 3290억원의 적자를 낸 농협은행 역시 3분기 중 약 2600억원의 순익을 거둬 적자 규모를 줄여나간 것으로 알려졌다. 최근 국정감사에서 김용환 NH농협금융지주 회장은 "9월 말에 900억원 정도 흑자가 날 것으로 추산되고 연말까지는 2000억~3000억 정도 흑자를 달성할 것으로 예상한다"고 말했다. 3분기 실적발표는 20일 KB금융과 신한지주, 21일 하나금융, 27일 DGB금융, 28일 기업은행과 BNK금융, 31일 JB금융과 광주은행이 공시할 예정이다.