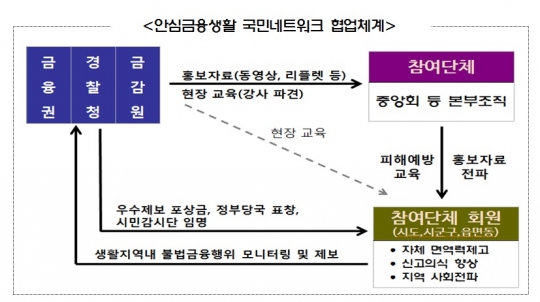

국민대표 모여 '안심금융생활 국민네트워크' 출범…불법금융 척결 나서

날로 수법이 지능화되고 있는 불법금융을 척결하기 위해 '안심금융생활 국민네트워크'가 출범했다. 금융감독원은 14일 금감원 본원 2층 대강당에서 경찰청과 한국여성단체협의회 등 국민대표 10개 단체와 '안심금융생활 국민네트워크 출범식'을 열었다고 밝혔다. 진웅섭 금융감독원장은 이날 출범식에서 "국민의 재산권을 침해하는 신종·변종 불법금융은 수법이 날로 지능화되고 있어 수사당국과 금융당국의 의지·대응만으로는 척결에 한계가 있다"며 "국민 여러분의 적극적인 동참을 부탁드리고자 오늘 안심금융생활 국민네트워크를 출범하게 됐다"고 말했다. 금감원에 따르면 하루 평균 5억원 규모의 보이스피싱 피해가 발생하고 있으며, 고금리 불법 사금융도 연간 약 10조원의 피해를 내고 있다. 저금리 기조에서 고수익을 미끼로 금융사기를 벌이는 유사수신업체가 크라우드펀딩, P2P금융업체로 위장하는 사례도 연간 100건 이상 적발된다. 이에 각계 각층의 국민을 대표하는 단체들이 협력주체로 안심금융생활 국민네트워크를 출범해 불법금융 척결에 나선 것이다. 진 원장은 "우리 사회 구성원 모두가 동참하는 국민운동이 시작됨을 알리는 신호탄이 될 것"이라며 "국민 대표들은 피해 예방요령만을 숙지하는 수동적인 자세에서 벗어나 사명감을 갖고 적극적인 자세로 주변을 살펴달라"고 당부했다. 국민대표 단체들은 불법금융 피해예방 홍보대사 역할을 수행하는 동시에 일상적으로 보이스피싱이나 유사수신 등 불법금융에 대한 감시·제보활동에 나선다. 아울러 정부당국·금융권과 함께 불법금융 척결 아이디어를 발굴하고 공유하는 등 협력에 나선다. 금감원은 이번 국민네트워크 출범에 따라 불법금융 척결에 대한 국민적 공감대가 확산되고, 피해예방 홍보망이 풀뿌리(Grass-roots) 기반까지 확충될 것으로 내다봤다. 참여한 단체는 한국여성단체협의회, 대한노인회, 바르게살기운동중앙협의회, 한국노동조합총연맹, 한국농업경영인중앙연합회, 한국여성농업인중앙연합회, 한국청년회의소, 한국교원단체총연합회, 중소기업중앙회, 전국시장군수구청장협의회 등 10곳이다.