여성 노후 생활비 2억7000만원…남성보다 5000만원 많아

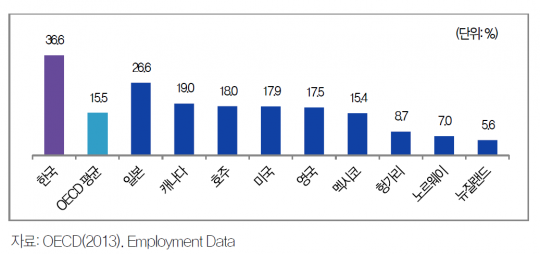

기대수명 긴 반면, 의료·간병비 높고 경제력 못미쳐 연령별 노후 준비 계획 마련하고 배우자 사별 이후 등 준비해야 65세 이후 기대수명까지 월 100만원의 생활비가 소요된다고 가정할때 여성의 은퇴후 생활비가 2억7000만원에 달하는 것으로 조사됐다. 이는 남성보다 5000만원 많은 액수로, 여성의 기대수명이 남성보다 긴 반면 가사나 양육으로 경제력은 이에 못미치기 때문이다. 25일 삼성생명 은퇴연구소(이하 은퇴연구소)가 발표한 '여성의 노후준비가 특별한 이유'에 따르면 현재 우리나라 65세 이상 연금소득자의 성별 연금격차는 58.7%로, EU 회원국(평균 39%)보다 월등히 높다. 성별 연금격차가 58.7%란 남성 평균연금을 100이라 할 때, 여성이 41.3만에 불과하다는 뜻이다. 여성빈곤율도 높다. 65세 이상 한국 여성노인의 빈곤율은 47.2%로 경제협력개발기구(OECD) 회원국 중에서 가장 높다. 이는 한국 남성노인(41.8%)보다도 5.4%p 높은 수치다. 은퇴연구소는 우리나라 여성의 노후 리스크로 ▲수명 ▲의료·간병비 ▲이혼·사별 ▲열악한 노동시장 등을 꼽았다. 통계청 자료에 따르면 2010년 기준 50세인 남녀가 90세까지 살 확률은 각각 15.9%, 34.1%다. 여성이 남성보다 2배 이상 높다. 여성의 의료·간병비도 남성보다 많이 소요되는 것으로 조사됐다. 지난해 한국보건사회연구원의 조사 결과 2011년 기준 우리 국민의 건강수명은 남성이 68.79세, 여성이 72.48세로, 기대수명과의 차이는 남성이 8.88년, 여성이 11.97년인 것으로 나타났다. 이에 따른 여성의 1인당 생애의료비는 1억2332만원으로, 남성(1억177만원)보다 2000여만원 많다. 또 여성은 배우자와의 수명차이와 자녀세대의 부양의식 약화로, 가족의 간병을 받기가 어려워 노후에 더 많은 간병비를 지출할 가능성이 높다. 보건복지부의 조사에 따르면 일상생활에 도움이 필요한 65세 이상 여성노인의 경우 '가족원'의 수발을 받는 비율(68.6%)이 남성(77.9%) 보다 적고, '외부서비스'를 받는 비율(15.4%)도 남성 (4.6%)이 높았다. 배우자와 사별 후 홀로 노후생활을 할 가능성이 높고, 최근 비혼, 황혼이혼 등이 증가하면서 여성이 노후를 홀로 맞이할 가능성도 증가하고 있다. 은퇴연구소는 이를 대비하기 위해 ▲첫 취업부터 연령단계별로 노후준비 계획 수립 ▲부부공동 노후자금 마련과 남편사 후 여성 본인만의 노후자금 마련 계획 수립 ▲이혼 등 가정해체에 대비한 지식습득 등을 제시했다. 먼저 직장경력과 관련해서는 취업과 전직 여부 판단, 취업 중 육아방법 결정, 은퇴 시기결정 등 세 가지 의사결정 계획을 마련할 것을 당부했다. 취직과 전직의 경우 임금수준과 기업에서 제공하는 개인연금 지원 등을 고려해야 한다. 특히 취업기간 중 출산·육아와 관련 장기휴직보다는 근무시간 축소, 유연근무제, 출장제한 등 대안을 마련해야 한다. 30~40대는 저축과 투자 계획을 점검하고, 보험에서 보장에 빠진 부분은 없는지, 주택대출 상환 계획에는 차질이 없는지 등을 점검해야 한다. 50대에는 본격적인 노후준비 상황을 점검하고 부족한 점이 발견될 경우 단기간 내에 이를 보충할 수 있는 수단을 마련해야 한다. 간병비가 많이 소요되는 만큼 건강보험과 실손의료보험, 간병보험 등의 준비도 더욱 철저히 해야 한다. 은퇴연구소 관계자는 "우리나라 여성들의 노후 준비에 제약이 많다"며 "남편과 동등한 입장에서 가족과 본인의 노후 위험요인에 적극 대비해야 한다"고 말했다.