[株라큘라 추천종목]예선테크, OLED TV 시장 확대 수혜주

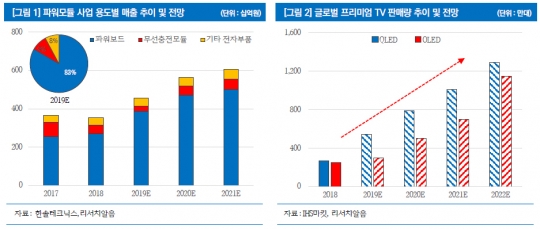

"오버행(잠재적 매물)은 마무리 단계이고, 바겐세일 구간이다." 독립리서치 리서치알음 최성환 수석연구원은 3일 "업계 최대의 점유율과 최고의 수익성을 확보하고 있는 예선테크를 주목해야 한다"며 이 같이 말했다. 예선테크는 지난 2005년 설립된 고기능성 점착소재 전문 기업이다. 점착소재는 디스플레이, 2차전지, 항공, 자동차 등 다양한 산업 분야에서 활용되고 있다. 이 중에서도 주로 TV, 모니터 등 디스플레이 제품에 탑재돼 액정표시장치(LCD), 유기발광다이오드(OLED) 패널을 고정하거나 충격을 흡수하는 등의 역할을 한다. 매출비중은 LCD TV 및 모니터 46%, OLED TV 33%, 자동차 및 2차전지 21%다. TV 부문에서는 글로벌 OLED TV 판매량이 증가하면서 예선테크의 수혜가 진행중이다. 최 연구원은 "OLED TV에 적용되는 점착소재는 기존 LCD TV에 적용되던 제품과 달리 패널의 화면 번짐(Burn in) 현상, 발열 현상을 방지하기 위한 특수 기능이 추가되기 때문에 점착소재 가격이 월등히 높은 것으로 파악된다"고 설명했다. 현재 예선테크는 글로벌 OLED TV 시장의 주요 플레이어인 LG전자, SONY 등의 업체를 고객사로 확보하고 있다. 내년에는 글로벌 선두 업체로 제품 공급이 가능할 것으로 최 연구원은 전망했다. 현재 벤츠, BMW를 고객사로 확보하고 있는 차량용 점착소재 부문도 성장하고 있다. 예선테크의 차량용 점착소재 매출액은 2017년 6억원을 시작으로 2018년 50억원, 올해 3분기까지 누적 매출 47억원을 기록했다. TV, 모니터 대비 디스플레이 면적이 적어 볼륨이 크진 않지만 내구성이 필요한 제품으로 이익률이 높다는 평가다. 최 연구원은 "자동차 전장화 트렌드로 계기판(Cluster), 헤드 업 디스플레이(HUD), 센터 인포메이션 디스플레이(CID), 리어 시트 엔터테인먼트(RSE) 등에 디스플레이가 다양하게 탑재되고 있다"면서 "향후 디스플레이 적용 소재뿐 아니라 내장재 등 인테리어 관련 제품으로 확대가 전망되어 고성장이 기대되는 분야"라고 설명했다. 그동안 예선테크 주가를 억눌렀던 오버행 이슈도 대부분 해결됐다. 올 3분기까지 상환전환우선주(RCPS)를 보통주로 전환하는 과정에서 파생상품평가손실이 72억원 반영됐다. RCPS 행사는 3분기까지 모두 완료된 것으로 파악된다. 최 연구원은 " 상장 이후 기관투자자의 매도물량은 약 300만주로, RCPS 행사로 전환된 보통주가 약 260만주(전환가격 963원)였던 것을 감안하면 현재 주가수준에서 추가물량 부담은 제한적일 것으로 예상된다"고 밝혔다. 아울러 최 연구원은 예선테크가 내년 '어닝 서프라이즈(깜짝실적)'를 달성할 것으로 봤다. 내년 매출액은 올해보다 17.8% 늘어난 720억원, 영업이익은 22.8% 증가한 131억원을 기록할 것이란 전망이다. 최 연구원은 "글로벌 OLED TV 판매량은 올해 300만대 수준에서 매년 200만대 이상 확대되어 2023년에는 1150만대에 이를 것으로 전망된다"면서 "OLED TV, 2차전지 등 수익성 높은 분야의 매출비중이 확대되면서 추정치 이상의 어닝 서프라이즈 달성도 가능할 전망"이라고 설명했다. 예선테크는 올해부터 OLED TV용 점착소재 생산능력 확보에 주력하고 있다. 올해 5월 인도네시아에 신규 생산법인을 설립했고, 내년 상반기에는 본사 이전을 통해 국내 생산능력 확대를 추진 중이다. 더불어 현재 LCD용 점착소재를 생산하 고 있는 중국 광저우공장의 생산라인 일부를 OLED TV용으로 전환할 계획이다. 리서치알음은 예선테크에 대한 긍정적인 주가전망과 함께 적정주가 4200원을 제시했다. 2020년 예상실적을 기반으로 IT 부품소재 업계 평균 주가수익비율(PER) 12배를 적용한 결과다.