[株라큘라 추천종목]진성티이씨, 인프라 투자 확대 수혜 기대

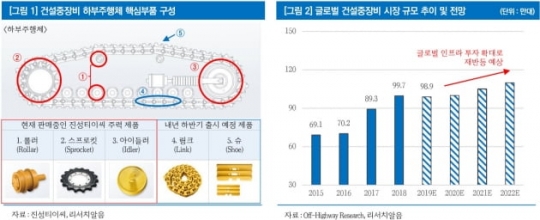

"글로벌경기침체를 우려한 각국의 재정확대 정책이 본격화되고 있다. 전세계적인 인프라 투자 확대로 잠시 주춤했던 건설중장비 시장의 재도약이 기대되는 시점이다." 독립리서치 리서치알음 최성환 수석연구원은 24일 건설중장비 부품 생산 업체로 '진성티이씨'에 주목해야 한다며 이 같이 밝혔다. 1975년 설립된 진성티이씨는 굴삭기 불도저 등 하부주행체(Under Carrige)에 사용되는 롤러, 아이들러, 스프로킷 부품을 생산하는 기업이다. 캐터필라, 두산인프라코어, 히타치 등 글로벌 업체들이 주요 공급사로 고객사별 매출비중은 캐터필라(美) 58%, 두산인프라코어 17%, 히타치(日) 15%, 기타 10% 순이다. 롤러 제품 기준 세계 점유율 1위(20%)를 차지하고 있다. 최성환 연구원은 "올해 미국, 인도 등 각국의 재정확대 정책으로 건설중장비 시장의 재반등이 기대되는 시점"이라고 밝혔다. 현재 미국, 중국, 유럽 지역의 경기부양책을 비롯해 인도, 인도네시아 등 신흥국 시장에서도 대규모 인프라 투자 확대 계획이 발표되고 있다. 최 연구원은 "진성티이씨의 주요 고객인 캐터필라는 인도 시장을 공략하기 위해 이미 10억달러 규모 예산을 투입해 판매망 구축을 시작했고, 두산밥캣 역시 인도 내 판매망을 올해 65개에서 2024년 200개까지 확대할 계획"이라고 설명했다. 하반기 신제품 출시를 앞두고 있다는 점도 수익성 개선을 기대하게 만드는 요인이다. 최 연구원은 "진성티이씨는 지난해부터 주요 고객사인 캐터필라, 두산인프라코어와 함께 건설중장비 하부주행체에 사용되는 링크, 슈 등 부품 개발을 시작했다"면서 "현재 개발을 완료해 성능 검사를 진행 중인 것으로 파악되며 내년 상반기 필드 테스트를 거쳐 하반기에는 중국 상주 공장을 중심으로 생산이 본격화될 전망"이라고 밝혔다. 해당 부품이 상용화 완료까지 이어지면 진성티이씨는 건설중장비 하부주행체에 적용되는 핵심부품을 모두 확보하게 된다는 의미가 있다. 향후 건설중장비 하부주행체 모듈의 턴키(Turn key) 수주까지 가능해지는 것이다. 수소 연료전지 부품 사업의 성장성 확대에도 주목해야 한다. 진성티이씨는 두산퓨얼셀의 수소 연료 전지에 사용되는 압력판(Pressure Plate), 매니폴드(Manifold) 등 부품을 독점 공급하고 있다. 최 연구원은 "올해 수소 연료전지 부품 관련 매출은 연 100억원 수준으로 매년 고성장이 기대되는 분야"라고 밝혔다. 올해에 이어 내년에도 사상 최대 실적을 달성할 것이란 전망이다. 최 연구원은 진성티이씨의 2020년 영업이익은 전년보다 14.6% 증가한 377억원을 기록할 것으로 내다봤다. 이에 따라 리서치알음은 진성티이씨에 대해 긍정적인 투자의견과 함께 적정주가를 1만400원으로 제시했다. 현재 주가 대비 약 38.9% 상승여력이 있다는 평가다.