금융소비자보호 성적표 받아보니…29곳 중 2곳만 ‘양호’

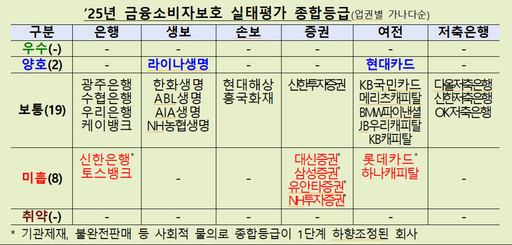

금융감독원이 실시한 금융소비자보호 실태평가에서 대다수 금융회사가 '보통' 이하의 성적표를 받았다. 평가 대상 29개사 가운데 양호 등급을 받은 곳은 2곳에 그쳤고, 민원 급증과 대형 소비자 피해가 발생한 금융회사들은 잇따라 '미흡' 평가를 받았다. 금융감독원은 18일 '2025년 금융소비자보호 실태평가' 결과를 발표했다. 이번 평가는 금융회사의 소비자보호 체계를 계량·비계량 지표로 종합 점검해 우수·양호·보통·미흡·취약 등급을 부여하는 제도로, 실태평가 2주기(2024~2026년)의 두 번째 해에 해당한다. 금감원은 단순한 제도 구축 여부를 넘어 내부통제와 소비자보호 거버넌스가 실제로 작동하는지를 중점적으로 들여다봤다. 올해 평가는 전체 77개 금융회사 중 2그룹에 해당하는 29개사를 대상으로 진행됐다. 대상은 은행 6곳, 생명보험 5곳, 손해보험 2곳, 증권 5곳, 여신전문금융회사 8곳, 저축은행 3곳이다. 평가는 지난 5월 12일부터 10월 16일까지 59영업일 동안 이뤄졌다. 평가 결과 라이나생명과 현대카드만이 '양호' 등급을 받았다. 나머지 27개사 가운데 19개사는 '보통', 8개사는 '미흡'으로 분류됐다. 금감원은 대다수 금융회사가 기본적인 소비자보호 체계는 마련했지만, 실질적인 보호 효과를 내기에는 미흡한 부분이 적지 않았다고 판단했다. 은행권에서는 신한은행과 토스뱅크가 '미흡' 평가를 받았다. 신한은행은 종합 평가 결과는 보통이었으나, 홍콩 주가연계증권(ELS) 사태로 대규모 소비자 피해가 발생한 점이 반영돼 등급이 미흡으로 하향 조정됐다. 토스뱅크는 민원 지표 악화로 계량 부문에서 유일하게 미흡 등급을 기록했다. 체크카드 해외 매출 취소 지연에 따른 민원 급증이 주요 원인으로 지목됐다. 증권사 가운데서는 신한투자증권만 '보통' 평가를 받았다. 대신증권, 삼성증권, 유안타증권, NH투자증권 등은 환매 중단 사모펀드 불완전판매 등으로 소비자 피해가 발생하고 기관 제재를 받은 점이 반영돼 '미흡' 등급으로 하향됐다. 여신전문금융회사 중에서는 하나캐피탈이 민원 증가, 소비자보호 전담 인력 부족, 성과보상체계 미흡 등 다수 항목에서 낮은 평가를 받았다. 롯데카드 역시 개인정보 유출 사고 등의 영향으로 미흡 등급을 받았다. 토스뱅크와 하나캐피탈은 올해 정식 평가 대상은 아니었지만, 민원 급증 등을 이유로 조기 평가가 진행됐다. 금감원은 이번 평가 결과를 각 금융회사와 관련 협회에 통보하고, 홈페이지 공시를 의무화할 방침이다. 항목별로 미흡 평가를 받은 회사에는 개선계획 제출을 요구하고, 이행 여부를 점검한다. 종합 등급이 미흡한 금융회사에 대해서는 경영진 면담도 병행할 계획이다. 내년 1분기에는 우수·미흡 사례를 공유하는 실태평가 설명회도 열 예정이다. 금감원은 앞으로 평가체계와 운영 방식을 지속적으로 개선하고, 우수 등급을 받은 금융회사에 대해서는 인센티브와 포상을 확대한다는 방침이다. 이를 통해 형식적인 제도 구축을 넘어 소비자 눈높이에 맞는 실질적인 소비자보호가 현장에서 작동하도록 감독을 강화하겠다는 계획이다. /허정윤기자 zelkova@metroseoul.co.kr